Metsätalouteen hankitut koneet tulee lisätä Omaisuus ja lainakohteisiin jokainen omalle Metsätalouden konekortille.

Koneen luovutushetkellä voi syntyä luovutusvoittoa tai luovutustappiota. Luovutusvoitto syntyy, kun saatu arvonlisäveroton myyntihinta on suurempi kuin kuin koneen poistamaton menojäännös. Vastaavasti luovutustappiota syntyy, kun poistamaton menojäännösarvo on suurempi kuin saatu arvonlisäveroton myyntihinta.

Metsätalouden koneiden ja laitteiden luovutuksista saadut voitot ovat metsänomistajan luovutusvoittoja, eivät metsätalouden pääomatuloa. Edellä mainittujen metsätalouden hyödykkeiden luovutuksista saattaa syntyä myös luovutustappioita. Metsätalouden hyödykkeiden myynneistä muodostuva luovutusvoitto tai luovutustappio lasketaan hyödykekohtaisesti. Syntyneet luovutusvoitot ja -tappiot ilmoitetaan henkilökohtaisessa verotuksessa.

ESIMERKKI. Myynnistä syntyy luovutusvoittoa – myyntihinta suurempi kuin poistamaton menojäännös

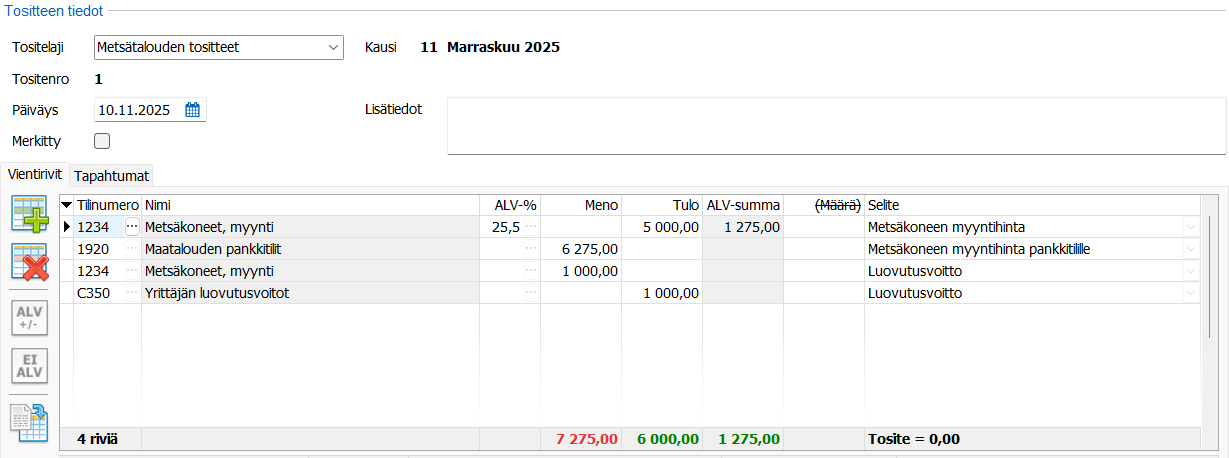

Koneen arvonlisäverollinen myyntihinta 6 275,00 ja poistamaton menojäännös 4 000,00. Syntyy luovutusvoitto 1 000,00.

Verollinen myyntihinta 6 275,00 kirjataan tilin 1234 Metsäkoneet, myynti Tulo-kenttään.

Myyntivoitto 1 000,00 kirjataan tilin 1234 Metsäkoneet, myynti Meno-kenttään arvonlisäverottomana kirjauksena. Syötä summa Meno-kenttään ja klikkaa EI ALV -painiketta. Tämä kirjaus nollaa kohteen menojäännöksen.

Myyntivoitto 1 000,00 kirjataan lisäksi tilin C350 Yrittäjän luovutusvoitot Tulo-kenttään. Summa näkyy sen jälkeen verolaskelmaennusteen Pääomatulojen tiedot -välilehdellä vinkkilukuna.

Metsätalouden luovutusvoitot ilmoitetaan henkilökohtaisen esitäytetyn veroilmoituksen yhteydessä OmaVerossa tai lomakkeella 9.

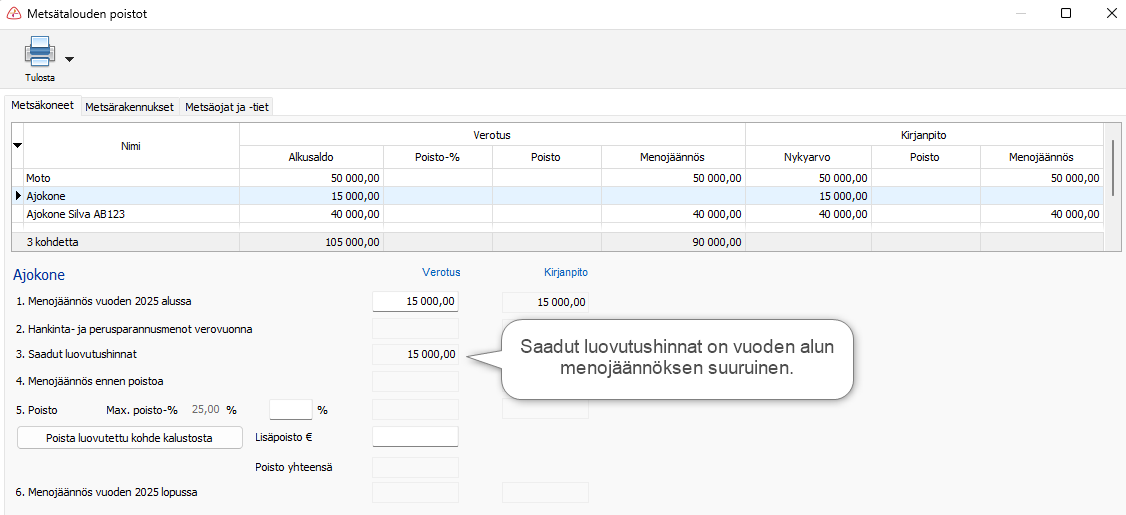

Luovutushinta näkyy Metsätalouden poistot -ikkunassa ja 2C-lomakkeen poistoerittelyssä.

ESIMERKKI. Myynnistä syntyy luovutustappiota – myyntihinta pienempi kuin poistamaton menojäännös

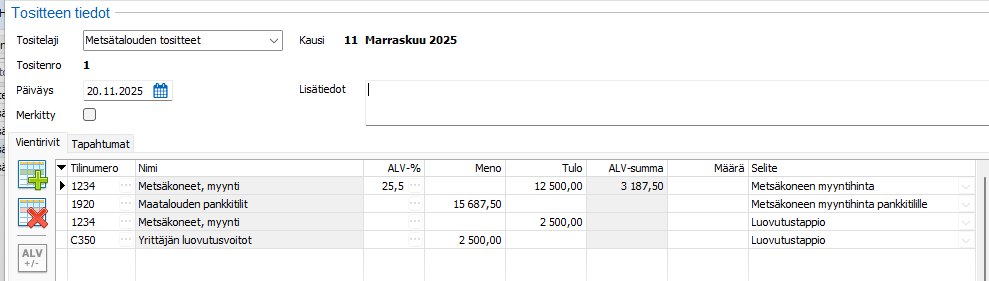

Koneen arvonlisäverollinen myyntihinta 15 687,50 ja poistamaton menojäännös 15 000,00.

Syntyy luovutustappio 2 500,00.

Verollinen myyntihinta 15 687,50 kirjataan tilin 1234 Metsäkoneet, myynti Tulo-kenttään.

Luovutustappio 2 500,00 kirjataan tilin 1234 Metsäkoneet, myynti Tulo-kenttään arvonlisäverottomana kirjauksena. Syötä summa Tulo-kenttään ja klikkaa EI ALV -painiketta. Tämä kirjaus nollaa kohteen menojäännöksen.

Luovutustappio 2 500,00 kirjataan lisäksi tilin C350 Yrittäjän luovutusvoitot -tilille Meno-kenttään.

Metsätalouden luovutustappiot ilmoitetaan henkilökohtaisen esitäytetyn veroilmoituksen yhteydessä OmaVerossa tai lomakkeella 9.

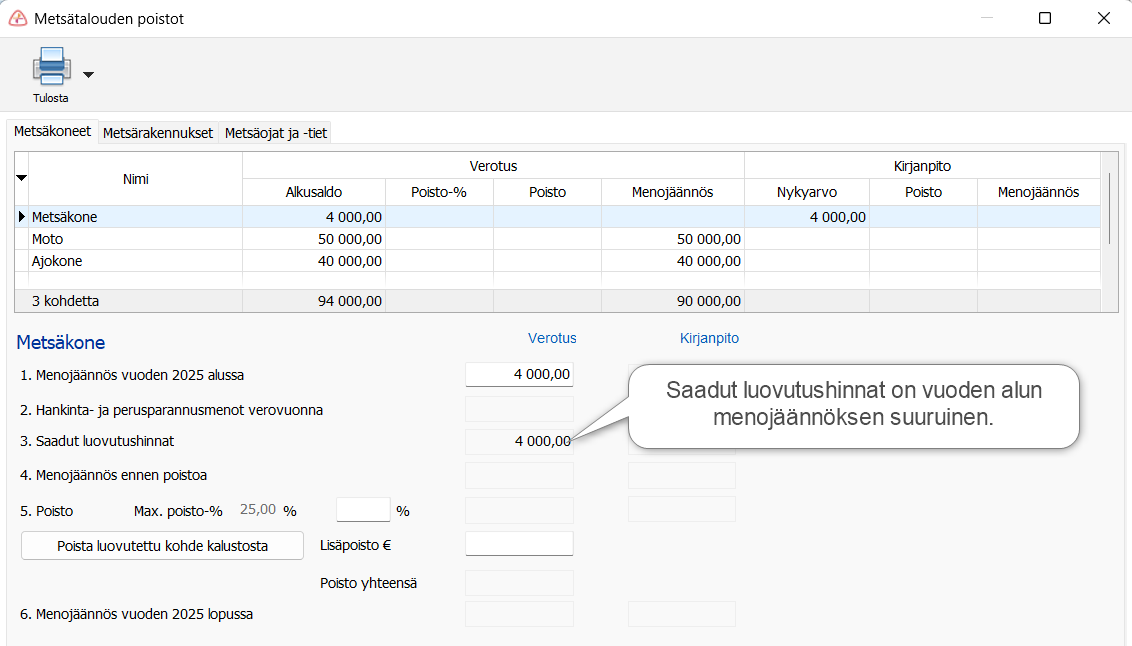

Luovutushinta näkyy Metsätalouden poistot -ikkunassa ja 2C-lomakkeen poistoerittelyssä.