Elinkeinotoimintaa tai maataloutta harjoittava verovelvollinen voi tehdä verovuosina 2020-2025 hankitusta Irtaimesta käyttöomaisuudesta korotetut poistot. Laki tuli voimaan 1.1.2020 ja sitä on voinut soveltaa ensimmäisen kerran verovuonna 2020.

Verohallinnon julkaisema ohjeet korotetuista poistoista:

Koneiden ja laitteiden korotetut poistot verovuosina 2020-2025

Edellytykset korotettuun poistoon

Korotetun poiston kohteena oleva koneen tai laitteen tulee täyttää kaikki seuraavat edellytykset:

- Kone tai laite on verovelvollisen itse harjoittaman elinkeinotoiminnan tai maatalouden käytössä.

- Kone tai laite kuuluu elinkeinotoiminnan irtaimeen käyttöomaisuuteen (EVL 30 § tai 31 §) taikka maatalouden käyttöomaisuuteen (MVL 8 §).

- Kone tai laite on uusi eli sitä ei ole hankittu käytettynä.

- Kone tai laite on otettu käyttöön aikaisintaan 1.1.2020.

Korotetun poiston vähentäminen elinkeinotoiminnassa (kirjanpitovelvollisilla) edellyttää lisäksi, että poisto on vähennetty kuluna myös kirjanpidossa.

Huom! Vaikka korotettujen poistojen tekeminen aloitettaisiin vasta koneen tai laitteen hankintavuoden jälkeen, lain soveltamisaika ei tämän johdosta muutu, joten korotetut poistot voi tehdä viimeisen kerran verovuonna 2025. Lakia ei sovelleta verovuonna 2026. Korotettua poistoa ei siten voi tehdä enää verovuodelta 2026 toimitettavassa verotuksessa, vaikka kone tai laite olisi otettu käyttöön kalenterivuoden 2025 aikana tai aiemmin.

Esimerkki

Jos esim X Oy:n verovuosi 2026 muodostuu tilikaudesta 1.7.2025–30.6.2026. X Oy on ottanut 15.10.2025 elinkeinotoiminnassaan käyttöön irtaimeen käyttöomaisuuteensa kuuluvan uuden koneen. X Oy ei voi tehdä koneesta korotettua poistoa, koska lakia ei voida soveltaa verovuoden 2026 verotukseen.

Korotettuihin poistoihin oikeuttavan irtaimen omaisuuden käsittely tositekirjauksissa

Maatalousneuvoksessa maatalouden koneet ja kalusto käsitellään tyypillisesti yhtenlaskettuna menojäännöksenä yhdellä omaisuuskortilla Omaisuus- ja lainakohteissa (Perustiedot > Omaisuus- ja lainakohteet).

Erillinen poistokohde

Korotettuihin poistoihin oikeuttavat hankinnat tulee kuitenkin pystyä erottelemaan muusta hankitusta käyttöomaisuudesta sekä verotuksessa että kirjanpidossa. Maatalousneuvoksessa seurantaa varten perustetaan kullekin korotettuihin poistoihin oikeuttavalle koneelle oma konekohtainen omaisuuskorttinsa.

Lue täältä ohjeet, kuinka erillisen poistokohteen muodostava kone tai laite lisätään maatalouden kalustoon: Maatalouden koneet ja kalusto

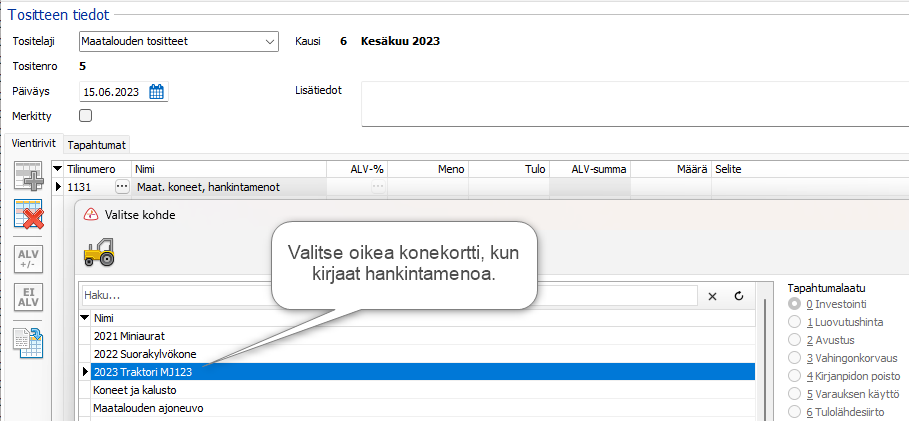

Kohdistaminen tositekirjauksissa

Tositteiden kirjauksessa valitaan oikea konekortti, kun kirjataan korotettuihin poistoihin oikeutetun koneen hankintamenoa.

Korotettuihin poistoihin oikeuttavien koneiden käsittely verotilinpäätöksessä

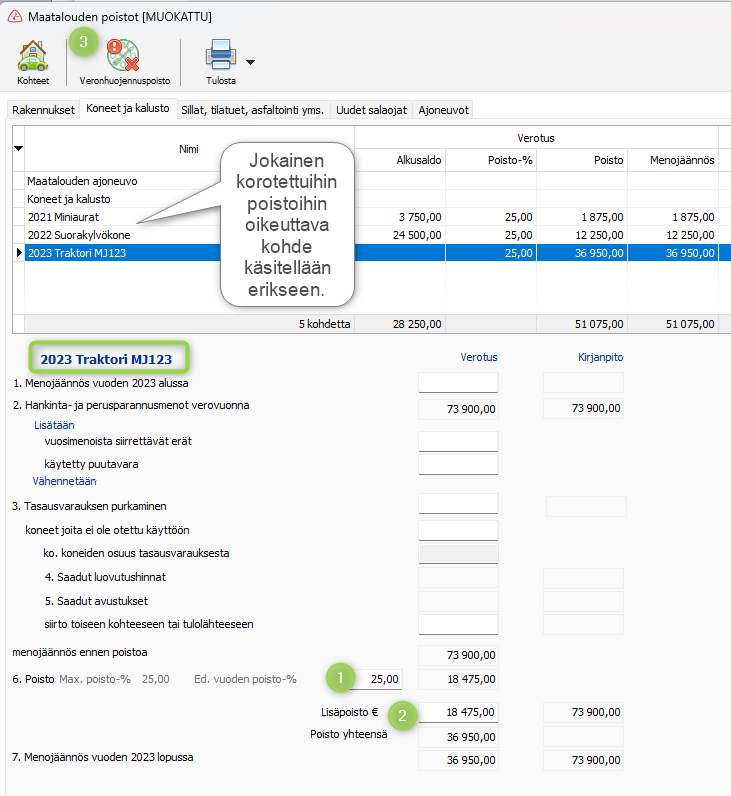

Korotettuihin poistoihin oikeuttavien koneiden ja kaluston poistot käsitellään Maatalouden poistot -ikkunassa Koneet ja kalusto -välilehdellä (Tilinpäätökset – Maatalouden poistot). Korotettuihin poistoihin oikeuttavat kohteet käsitellään jokainen erikseen.

(1) Syötä riville 6. Poisto prosenttimääräinen MVL:n mukainen normaali poisto.

(2) Syötä kohtaan Lisäpoisto € korotetun poiston osuus euroina. (Jos et tee korotettuja poistoja, jätä kenttä tyhjäksi.)

(3) Veronhuojennuspoistoihin oikeuttavista kohteista täytetään myös erittely. Erittely tulee tehdä, vaikka korotettuja poistoja ei tehtäisikään.

Erittely veronhuojennuspoistoista

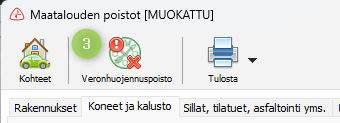

Veronhuojennuspoisotjen erittely tehdäänVeronhuojennuspoisto-painikkeesta avautuvassa ikkunassa. Painike on näkyvissä Maatalouden poistot -ikkunassa Koneet ja kalusto -välilehdellä. Painikkeessa näytetään punainen huutomerkki, jos erittelyä ei ole tehty.

Pääverolomakkeella 2 kohdassa 6 Erittely veronhuojennuspoistoista ilmoitetaan kaikki verovuonna korotettuihin poistoihin oikeuttavat investoinnit ja niiden poistojen määrä. Huomaa, että investoinnit ilmoitetaan siinäkin tapauksessa, että korotettuja poistoja ei näistä kohteista tehtäisikään.

Veronhuojennuspoistojen erittelyssä ilmoitetaan verovuodesta 2023 alkaen sekä kuluvan verovuoden että aikaisempien verovuosien korotettuihin poistoihin liittyvät tiedot. Jatka ilmoittamisen ohjeeseen tästä linkisä: Erittely veronhuojennuspoistoista

Hakusanat: Korotetut poistot, tuplapoistot, tuplapoisto, korotettu poisto, veronhuojennuspoisto