Verohallinnon ohjeistus maatalousmaan ja metsämaan vuokratulojen verotuksesta

Maatalous- ja metsämaan vuokratulojen verotus muuttui verovuodesta 2025 alkaen. Vuokratuloja ei enää veroteta maatalouden tulona vaan henkilökohtaisena pääomatulona. Muutos koskee kaikkia maa- ja metsätaloudenharjoittajia, myös yhtymiä ja kuolinpesiä. Osakeyhtiöillä maatalous- ja metsämaan vuokratulot siirtyvät maatalouden tulolähteestä elinkeinotoiminnan tuloksi. Muutos koskee vain metsää ja maatalousmaata. Rakennusten, rakennelmien ja rakennuspaikkojen vuokratulot sekä koneiden vuokratulot ovat jatkossakin maatalouden tuloa, ja ne pitää ilmoittaa maatalouden veroilmoituksella.

Verotusyhtymä (mty) ilmoittaa maatalousmaan ja metsämaan vuokratulot lomakkeella 2Y. Osakeyhtiö puolestaan ilmoittaa tiedot 6B-lomakkeella elinkeinotoiminnan tuloina.

Vuokratulot, jotka on saatu maatalousmaasta (esim. pellon vuokratulo) tai metsämaasta (esim. tuulivoimalan rakennuspaikasta saatu vuokratulo) ilmoitetaan joko suoraan OmaVerossa tai lomakkeella 7L.

Lisätietoja Verohallinnon verkkosivuilla:

- Miten vuokratulojen verotus muuttuu 2025 Pellon ja metsän vuokratulojen verotus

- Miten vuokratulot ilmoitetaan liitelomakkeella 7L Täyttöohje

7L-lomake ohjelmassa

Tilinpäätös-valikkoon on lisätty 7L-liitelomakkeen täyttö seuraaville yritysmuodoille ja tilikarttamalleille:

01 Yksityinen (luonnollinen) henkilö/perheviljelmä, tilikarttamallit 1 – Maatalous, 50 – Metsätalous

03 Perikunta/kuolinpesä, tilikarttamallit 1 – Maatalous, 50 – Metsätalous

Vuokratulojen kirjaamista varten tilikarttaan on lisätty uusia tilejä. Ohje: Vuokratulojen verotuksen muutos 2025

Täydennä henkilötiedot ennen kuin siirryt 7L-lomakkeen täyttöön

7L-lomakkeelle tuodaan verovelvollisen tiedot esitäytettynä. Sen vuoksi lisää ja täydennä seuraavat tiedot ennen 7L-lomakkeen täyttöä.

1. Perustiedot > Tilan perustiedot > Henkilötiedot: Lisää verovelvolliset eli yrittäjä ja tarvittaessa puoliso henkilörekisteriin.

2. Perustiedot > Tilan perustiedot > Yritystiedot: Valitse Yrittäjä- ja osakastiedot-välilehdelle Yrittäjä ja Puoliso, jos molempien tietoja ilmoitetaan.

7L-lomake Tilinpäätös-valikossa

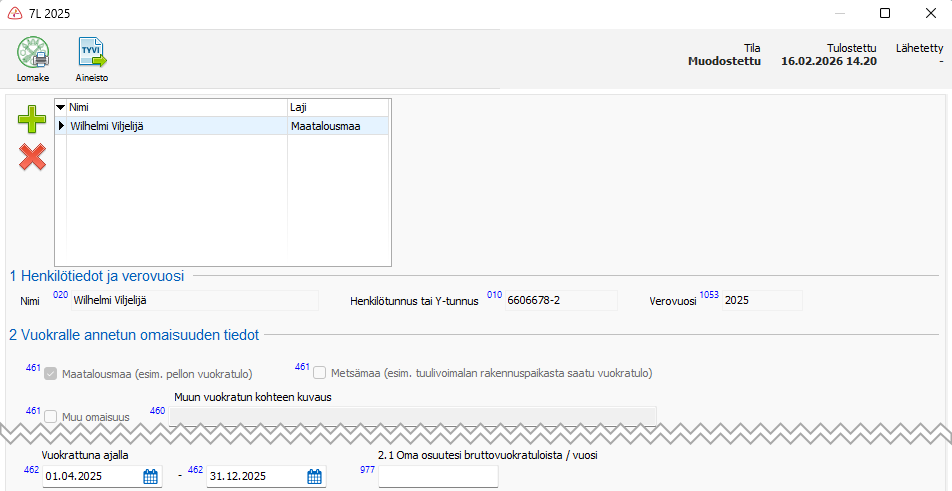

Liitelomake 7L on Tilinpäätös-valikossa omana kohtanaan Vuokratulot ja muu omaisuus (7L). Lomakkeen kentät ja tiedot ovat Verohallinnon 7L-lomakkeen mukaiset.

7L-ikkunan esitäytetyt tiedot

Kirjanpidosta ei ohjaudu tietoja lomakkeelle, vaikka vuokrauksesta saadut tulot ja niihin kohdistuvat menot olisi kirjattu tositekirjauksina. Jos tapahtumat on kirjattu kirjanpitoon, voi lomakkeen täytön apuna käyttää esimerkiksi Tiliote valituista tileistä -raporttia (Tulosteet > Tilit).

Seuraavat tiedot tulevat valmiiksi ikkunaan. Kaikki muut tiedot täytetään kenttiin itse.

1 Henkilötiedot ja verovuosi

– Henkilön nimi ja henkilötunnus/y-tunnus: Henkilötiedot-rekisteriin tallennettujen tietojen mukaisesti. Yrittäjäksi valitun henkilön kohdalle haetaan y-tunnus, jos se on valittuna ohjaustietojen Sähköiset ilmoitukset -kohdassa.

– Verovuosi: Määräytyy tilikauden päättymispäivän perusteella.

2 Vuokralle annetun omaisuuden tiedot

– Vuokrattuna ajalla: Oletuksena alkamis- ja päättymispäivänä on tilikauden alku- ja loppupäivä. Päivämäärät voi tarvittaessa muuttaa vastaamaan omaisuuslajin ilmoitettavaa vuokrausaikaa.

7L-lomakkeen täyttäminen ja lähettäminen Verohallintoon

Jos muita verolomakkeita (2 tai 2C) ei tarvitse lähettää, 7L-lomakkeen voi lähettää yksistään.

Valitse alta ohje sen mukaan, oletko lähettämässä yhden vai useamman verovelvollisen tietoja Verohallintoon.

Ilmoitan yhden verovelvollisen tiedot.

Ilmoitan useamman kuin yhden verovelvollisen tiedot.