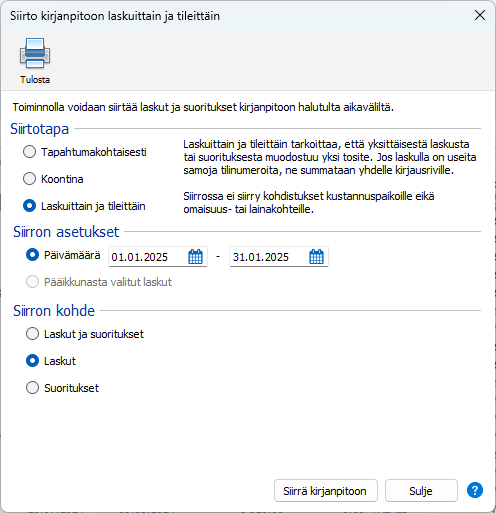

Kirjanpitosiirto laskuittain ja tileittäin tarkoittaa, että yksittäisestä myyntilaskusta tai suorituksesta muodostuu yksi tosite.

Jos laskulla on useita laskurivejä (tuotteita), joilla on sama myyntitili, ne summataan kyseiselle myyntitilille yhteen ja niistä muodostetaan tositteelle yksi kirjausrivi. Myös näihin liittyvä Määrä-kentän tieto summataan.

Kustannuspaikat eivät siirry kirjanpidon tositteelle niiden rivien osalta, joiden myyntitilin kirjaus on summattu useasta laskurivistä. Kustannuspaikkajako siirtyy kirjanpitoon niiltä riveiltä, jotka ovat muodostuneet yhden laskurivin tiedoista.

Siirron periaatteet eri kirjaustavoilla

Kirjaustapa kassaperusteinen yhdenkertainen tai kahdenkertainen:

Siirtotavan lisäksi annetaan aikaväli, johon kuuluvat laskut halutaan siirtää kirjanpitoon. Laskut poimitaan laskulla olevan suorituksen päiväyksen perusteella.

Suoriteperusteinen kirjaustapa:

Siirtotavan lisäksi annetaan aikaväli, johon kuuluvat laskut tai suoritukset halutaan siirtää kirjanpitoon. Laskut poimitaan siirtoon laskun kirjauspäivän mukaisesti tulotositteelle ja suoritustositteelle suorituspäivän mukaisesti. Jokaisesta suorituksesta syntyy oma tositteensa, vaikka niitä olisi samalle kirjaustilille ja samalle päivälle useampia.

Kirjanpitoon muodostuvan tositteen tiedot

Esimerkki kirjanpidon tositteesta, joka on siirretty laskutuksesta valintana Laskuittain ja tileittäin. Myyntilaskulla on neljä laskuriviä, joista kahdella on myyntitilinä 3000 Myynti ja kahdella 3040 Myynti 5.

Tositteelle muodostuu yksi kirjausrivi/myyntitili (1). Kirjausriville lasketaan yhteen kullekin myyntitilille kertyvä summa (2). Myös Määrä-kenttään summataan yhteen laskurivien määrät (3).

Laskutuksen puolella tehdyt kustannuspaikkajaot eivät siirry kirjanpitoon tällä siirtotavalla.