Työntekijöiden verokorttitiedot voi lisätä ohjelmaan kahdella eri tavalla: Ennakonpidätystiedot voi noutaa varmenteella reaaliaikaisesti VeroAPI rajapinnasta suoraan ohjelmaan tai tallentaa käsin.

Ennakonpidätystiedot Verohallinnosta suoraan ohjelmaan

Ajantasaiset ennakonpidätystiedot on kätevin noutaa Verohallinnosta suoraan ohjelmaan.

Lue tästä ohjeet, kuin voit noutaa verokortit Verohallinnosta suoraan ohjelmaan.

Verokortin tiedot

Ennakonpidätystiedot ylläpidetään Työntekijäntietojen Laskentatiedot-välilehdellä (Perustiedot > Työntekijät).

Verokortti voi olla perusverokortti tai muutosverokortti. Rajoitetusti verovelvollinen työntekijä voi olla hakenut progressiivista verotusta tai hänellä voi olla lähdeverokortti.

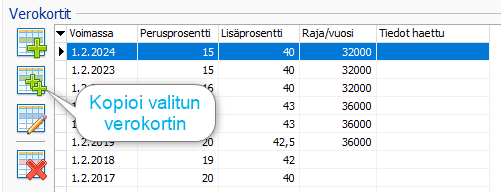

Verokortit-osassa näkyy kaikki työntekijälle tallennetut verokortit. Työkalupainikkeilla voi lisätä uuden verokortin sekä kopioida, muokata tai poistaa valittuna olevan verokortin. Voimassa-sarakkeessa näkyy päivämäärä, milloin verokortin voimassaolo alkaa.

Verokortin lisääminen käsin

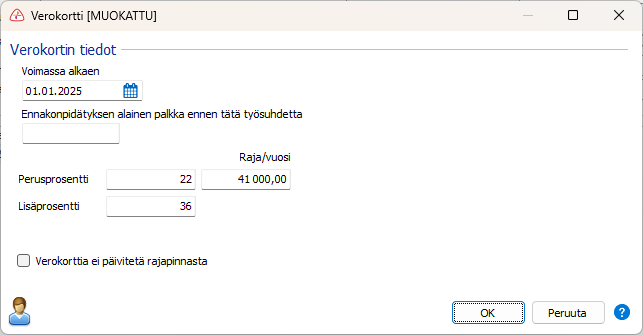

Voimassa alkaen -kenttään syötetään päivämäärä, mistä alkaen verokortti on voimassa. Päivämäärää ei voi myöhemmin muuttaa. Jos päivämäärä on virheellinen ja kyseiselle verokortille ei ole kirjattuja palkkoja, verokortin voi poistaa ja sen jälkeen lisätä uuden oikealla päivämäärällä.

Voimassa alkaen -päivämäärä vaikuttaa palkan lisäyksessä siten, että ohjelma käyttää uusinta voimassa olevaa verokorttia, joka on voimassa palkanmaksupäivänä (=Palkkapäivä).

Jos työntekijä on saanut palkkaa myös muilta työnantajilta, syötetään näiden palkkojen yhteissumma kenttään Ennakonpidätyksen alainen palkka ennen tätä työsuhdetta. Summa lasketaan vuodelta kertyneeseen palkkasummaan, kun ennakonpidätyksen alaista palkkaa (EPA) verrataan vuositulorajaan.

Verokorttia ei päivitetä rajapinnasta -kohta valitaan esimerkiksi silloin, jos palkansaaja korottaa veroprosenttiaan ilmoittamalla sen palkanlaskijalle ilman, että tilaa muutosverokorttia OmaVeron kautta. Päivityskieltoa koskeva tarkempi ohje: Verokortin päivittyminen rajapinnasta estetään

Yleisesti verovelvollisen verokortti

Syötä Perusprosentti-kenttään verokortin ennakonpidätysprosentti, Raja/vuosi-kenttään verokortin tuloraja ja Lisäprosentti-kohtaan lisäprosentti.

Jos muutosverokortilla on vain yksi ennakonpidätysprosentti ilman tulorajaa, syötetään pidätysprosentti Perusprosentti-kenttään. Tällöin ennakonpidätys lasketaan aina Perusprosentti-kenttään annetulla arvolla.

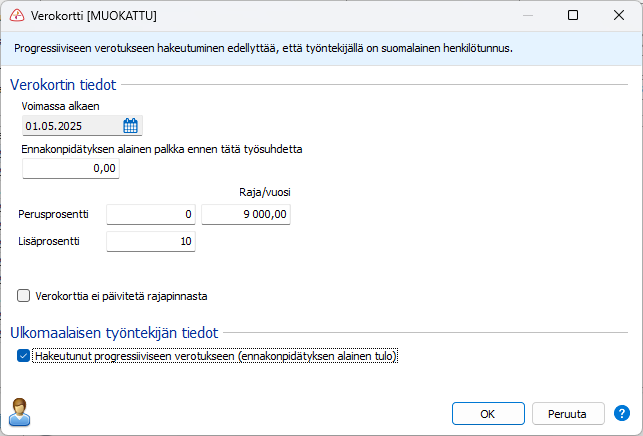

Ulkomaalainen rajoitetusti verovelvollinen

Alle kuusi kuukautta työssä Suomessa oleville työntekijöille Verohallinto antaa lähdeverokortin. Jos ulkomaalainen työntekijä on hakeutunut progressiiviseen verotukseen ja hän esittää Rajoitetusti verovelvollisen verokortin, valitaan sitä koskeva valintamerkki. Tällöin palkasta pidätetään lähdeveron sijasta ennakonpidätys.

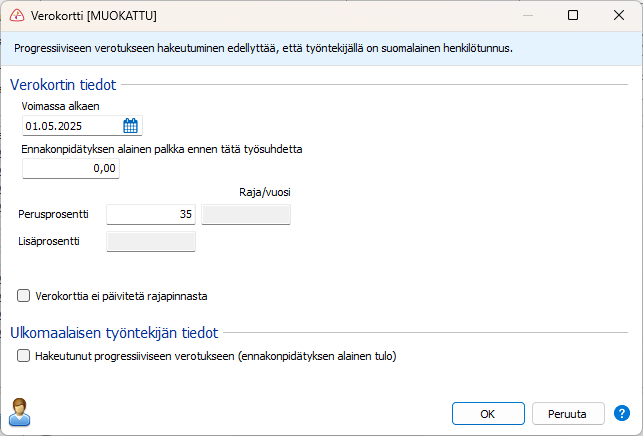

Lähdeverokortti

Rajoitetusti verovelvollisella palkansaajalla on lähdeverokortti, jos hän ei ole hakeutunut progressiiviseen verotukseen. Palkasta ja luontoiseduista peritään tällöin lähdevero, joka on 35 % vuonna 2026. Verokortti-ikkunassa lähdeveroprosentti syötetään Perusprosentti-kenttään. Muita tietoja ei syötetä eikä rastia merkitä kohtaan Hakeutunut progressiiviseen verotukseen.

Jos lähdeverokortissa on merkintä lähdeverovähennyksestä, se käsitellään palkan kirjauksen yhteydessä.